top of page

Determinación del ISR de las sociedades o asociaciones de productores constituidas exclusivamente por personas físicas del régimen de actividades agrícolas, ganaderas, silvícolas o pesqueras

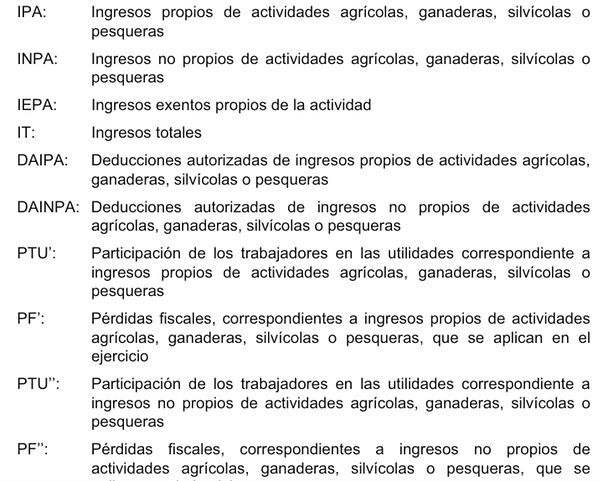

3.8.2. Para los efectos del artículo 74, décimo tercer párrafo de la Ley del ISR, tratándose de sociedades o asociaciones de productores que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, constituidas exclusivamente por socios o asociados personas físicas, cuyos ingresos excedan del valor anual de 4230 UMA, para determinar la reducción del ISR y determinar el ISR por los ingresos que excedan del valor anual de 4230 UMA, aplicarán el procedimiento siguiente:

Las sociedades o asociaciones de productores que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, constituidas exclusivamente por socios o asociados personas físicas, cuyos ingresos en el ejercicio rebasen los montos señalados en el artículo 74, décimo primer párrafo de la Ley del ISR, pero sean inferiores al valor anual de 4230 UMA y solo obtengan ingresos propios de la actividad, solo realizarán los cálculos a que se refieren las fracciones I y II de la presente regla, por lo que el ISR a cargo del ejercicio será el resultado que se obtenga conforme a la fracción II.

Para los efectos del artículo 74, fracción I de la Ley del ISR, así como de la regla 1.3. de la RFA, para realizar el cálculo de los pagos provisionales del ISR, las referencias a la UMA a que se refiere la presente regla corresponderán a la periodicidad con la que se hagan los pagos provisionales, ya sean mensuales o semestrales, según corresponda. Los contribuyentes que hayan optado por determinar los pagos provisionales del ISR en los términos de la regla 1.3., último párrafo de la RFA, para efectos de la presente regla considerarán como utilidad fiscal de ingresos propios de actividades agrícolas, ganaderas, silvícolas o pesqueras (UFIPA) el resultado que se obtenga de aplicar al ingreso acumulable del periodo de que se trate, el coeficiente de utilidad que corresponda en los términos del artículo 14 de la Ley del ISR. La utilidad fiscal de ingresos no propios de actividades agrícolas, ganaderas, silvícolas o pesqueras (UFINPA) se determinará de acuerdo a las disposiciones fiscales aplicables para cada tipo de ingreso.

LISR 14, 74, RFA 1.3., Decreto DOF 27/01/2016

bottom of page